Der Zahlungsverkehr ist ein erheblicher Kostenfaktor für die Kreditinstitute im SEPA-Raum.

Jährlich fallen fast 7,5 Milliarden Euro für die Bearbeitung von Transaktionen, für Reklamationen und Vertriebskosten wie Mitarbeitergehälter an.

Das sind Ergebnisse einer Benchmarkstudie von PPI und ibi research sowie einer Hochrechnung und Markteinschätzung. Enorme Einsparmöglichkeiten bieten sich durch die Reduzierung des beleggebundenen Zahlungsverkehrs und eine effizientere Handhabung der kostspieligen SWIFT-Zahlungen. Der Finanzplatz Schweiz ist in dieser Hinsicht auf einem guten Weg.

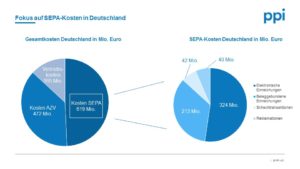

2015 wurden insgesamt 72,9 Milliarden Transaktionen im SEPA-Raum durchgeführt, die Kosten dafür beliefen sich auf 4,99 Milliarden Euro. Während die rund 68,7 Milliarden elektronisch eingereichten Transaktionen mit nur 1,47 Milliarden Euro bzw. 0,02 Euro pro Vorgang zu Buche schlugen, erwiesen sich beleggebundene Überweisungen und Scheckeinreichungen als echte Kostentreiber.

2,66 Milliarden Schecktransaktionen verursachten mit 2,68 Milliarden Euro beeindruckende 53,7 Prozent der Gesamtkosten. Belegeinreichungen machten 2 Prozent aus und sorgten mit 655 Millionen Euro für einen Kostenanteil von 13,1 Prozent.

Für jede Scheckeinreichung und beleggebundene Überweisung fallen schätzungsweise zwischen 0,28 und 0,92 Euro an, eine SWIFT-Überweisung schlägt sogar mit 4,50 Euro zu Buche. Dies geht aus einer detaillierten Benchmarkstudie zum SEPA-basierten Zahlungsverkehr in Deutschland hervor, die PPI und ibi research für das Jahr der SEPA-Einführung durchgeführt haben und die auf den SEPA Raum auf Grundlage von nationalen Gegebenheiten übertragen wurde (siehe Kasten).

Allein die Zurückdrängung von Scheck- und Belegtransaktionen könnte den Zahlungsverkehr um rund 67 Prozent entlasten. Die Schweiz hat hier bereits einige erfolgreiche Schritte unternommen. Schecks sind praktisch nicht mehr existent, da Finanzinstitute für ihre Bearbeitung hohe Gebühren berechnen. Im Zuge des Projekts „Harmonisierung Zahlungsverkehr Schweiz“ werden ab 2019 QR-Rechnungen, auch in elektronischer Form oder in Anzeigen am Kassenterminal, eingeführt.

Allein die Zurückdrängung von Scheck- und Belegtransaktionen könnte den Zahlungsverkehr um rund 67 Prozent entlasten. Die Schweiz hat hier bereits einige erfolgreiche Schritte unternommen. Schecks sind praktisch nicht mehr existent, da Finanzinstitute für ihre Bearbeitung hohe Gebühren berechnen. Im Zuge des Projekts „Harmonisierung Zahlungsverkehr Schweiz“ werden ab 2019 QR-Rechnungen, auch in elektronischer Form oder in Anzeigen am Kassenterminal, eingeführt.

Sie enthalten einen scanbaren QR-Code mit allen Informationen für den Zahlungsauftrag und die anschliessende Konsolidierung beim Empfänger. Auch im Hinblick auf den Auslandszahlungsverkehr baute die Schweiz von Anfang an auf ISO 20022 als Standardformat und setzt dieses bereits heute um.

Carsten Miehling, Geschäftsführer PPI Schweiz

Eine vom Finanzplatz Schweiz in Auftrag gegebene Studie des Beratungsunternehmens Deloitte prognostiziert nach erfolgter Systemumstellung eine Senkung der jährlichen Prozess- und Kapitalkosten um 271 Millionen CHF. 197 Millionen CHF bzw. 75 Prozent der Einsparungen entfallen dabei auf Privatunternehmen, 9 Millionen Franken auf den öffentlichen Sektor.

Die Finanzinstitute selber können jährlich 65 Millionen Franken einsparen, tragen aber mit 550 Millionen Franken auch einen Grossteil der Investitionskosten. Die Privatwirtschaft muss mit einmaligen Kosten von 500 Millionen CHF rechnen, der öffentliche Sektor wird 80 Millionen CHF aufbringen müssen.

Auch in Nachbarländern der Schweiz wie Österreich und Deutschland nehmen Belegeinreichungen aufgrund der wachsenden Bedeutung von Online-Überweisungen ab. Lediglich Frankreich fällt aus dem Rahmen. 2015 wurden dort laut einer Statistik der Europäischen Zentralbank (EZB) rund 84 Prozent aller Scheckzahlungen in der Eurozone abgewickelt.

Weniger Reklamationen und SWIFT-basierte Zahlungsaufträge

Einen wichtigen Beitrag zur Kostensenkung im Zahlungsverkehr leistete auch die Einführung von SEPA. In der Folge sank die Zahl der Reklamationen: Auf rund 14.000 Zahlungsaufträge entfiel im Schnitt nur noch ein Fall; gleichzeitig vereinfachte sich der Reklamationsprozess für grenzüberschreitende Transaktionen deutlich. Allerdings verursacht die Reklamationsbearbeitung weiterhin rund 190 Millionen Euro an Kosten. Abhilfe schaffen kann laut PPI- Studie eine moderne IT-Infrastruktur.

SEPA führte zudem zu einer deutlichen Reduzierung der SWIFT-basierten Aufträge im Auslandszahlungsverkehr. Ihr Anteil sank von 1 Prozent auf 0,4 Prozent. Allerdings sind die Kosten (rund 1,8 Milliarden Euro bzw. 24,3 Prozent der Gesamtkosten des SEPA-Zahlungsverkehrs), die Reklamationsquote (rund 1 Prozent) und die Reklamationskosten (80 bis 90 Euro pro Fall) immer noch unverhältnismässig hoch.

ZUR STUDIE:

Die Schätzungen basieren auf PPIs Marktexpertise sowie auf einer Benchmark- Studie zum SEPA-basierten Zahlungsverkehr in Deutschland. Diese führte PPI zusammen mit dem Beratungs- und Forschungsinstitut ibi research für das Jahr der SEPA-Einführung durch. An der Studie haben acht Banken teilgenommen, die für zirka 45 Prozent aller Zahlungsverkehrstransaktionen in Deutschland verantwortlich sind. Auf dieser Basis haben wir eine Abschätzung der Gesamtkosten des Zahlungsverkehrs aller Banken im SEPA-Raum vorgenommen – darunter auch Frankreich.

Dies beinhaltet sämtliche SEPA-Transaktionen, alle Transaktionen im SWIFT-Format im SEPA-Raum sowie die den SEPA-Raum überschreitenden SWIFT-Zahlungen, sogenannte Auslandstransaktionen. Die Kosten der SEPA- Transaktionen der nicht-deutschen Banken wurden auf Basis der Werte in Deutschland geschätzt. Dabei wurden nationale Gegebenheiten miteinbezogen. Die Kosten der SWIFT-Transaktionen wurden auf Basis der Transaktionskosten einer mittelgrossen sowie einer Grossbank geschätzt und anschliessend auf Europa hochgerechnet. Hinzu kommen die Kosten für den Zahlungsverkehrsvertrieb, für den – mangels fehlender statistischer Informationen – vorsichtige Schätzungen zu Grunde gelegt wurden.

The post Kostensenkung Im Zahlungsverkehr: Schweiz Auf Gutem Weg appeared first on Fintech Schweiz Digital Finance News - FintechNewsCH.

Comments