Im kommenden Jahr werden sich im Banking die Trends der letzten Jahre forcieren und miteinander verzahnen: Open Banking und die Customer Experience bleiben die bestimmenden Themen, während Banken zunehmend das Potenzial von AI -Anwendungen nutzen werden, um Kunden individuell anzusprechen.

Die grösste Wirkung kann sich nur dann entfalten, wenn die Umsetzung der Trends aufeinander abgestimmt wird. Diese Verzahnung sorgt für eine deutliche Verbesserung der digitalen Angebote von Banken, die unter zunehmendem Veränderungsdruck stehen. Denn die Kunden sind aus anderen Branchen bereits deutlich mehr digitalen Komfort gewöhnt. Richard Dratva, Chief Strategy Officer bei CREALOGIX, erklärt fünf Trends, die sich im kommenden Jahr miteinander verzahnen werden:

1.Open is the new Banking

Open Banking ist längst kein First-Mover-Thema mehr. Auf Open Banking basierende finanzielle Ökosysteme treten in eine neue Phase ein: Banken, Drittanbieter und Technologieunternehmen entwickeln Anwendungen und verbinden diese zu einem nahtlos vernetzten, in die Lebenswelt des Kunden integrierten Banking. Noch sind wir am Anfang. Wer dazu in der Lage ist, beginnt, ein eigenes Ökosystem aufzubauen, wobei immer die Kundenperspektive als Massstab dienen muss.

Um die Geduld der Kunden nicht überzustrapazieren, wird es höchste Zeit, die unübersichtliche Vielzahl an Einzelanwendungen zu bündeln. Vielfach unterschätzen Banken die anspruchsvolle Aufgabe, Applikationen zu orchestrieren sowie attraktive digitale Services sicher auszuliefern und insbesondere auch, die Aggregation von Bankdaten vorzunehmen.

2.Convenience is the new Loyalty

Dieser neu geprägte Slogan aus der digitalen Welt setzt sich auch im Banking durch. Sogenannte «low-effort» experiences verhelfen zu höherer Nutzung bzw. höherem Umsatz pro Kunde, ganz im Gegenteil zu «high-effort» experiences, welche die Kunden immer mehr abschrecken und zum Wechsel der Bank motivieren. Regelmässige Aktivierung und Impulse seitens der Bank werden immer wichtiger, denn der Kunde will mit seiner Bank verbunden sein.

Es wie Amazon oder Alibaba dem Kunden so komfortabel und angenehm wie möglich zu machen, seine Bankgeschäfte abzuwickeln, bleibt eine der größten Baustellen der Branche. Dazu gilt es, den Kunden nicht mit der – technologisch unvermeidlichen – Komplexität des Zusammenspiels verschiedener Anwendungen zu belästigen: Das Front End darf die dahinterliegende ausdifferenzierte Architektur nicht erahnen lassen.

3.Smartness is the new Personalisation

AI-Technologien sind mittlerweile so ausgereift, dass sie die Banken dabei unterstützen, den einzelnen Kunden individuell zu bedienen – smarte statt schematische Personalisierung. Selbstlernende Algorithmen prognostizieren seine Bedürfnisse zu einem bestimmten Zeitpunkt, in einer konkreten Situation und schlagen die passenden Produkte vor. Über eine intelligente und proaktive Datennutzung vereinfachen die Finanzinstitute die Customer Journey.

Sie treffen den richtigen Ton und erleichtern – dank einer Kommunikation auf Augenhöhe – das Verständnis der Finanzprodukte. AI ermöglicht dies, ohne dass es zusätzlich durch persönliche Beratung abgefedert werden muss. Die persönliche Beratung bleibt den komplexen Situationen vorbehalten.

4.Digital is the new Revenue

Die Investitionen in die Digitalisierung müssen sich rechnen. Banken sind gefordert, über die Digitalisierung nicht nur die Kosten zu senken, sondern auch digitale Zusatzerträge im Rahmen ihrer Ökosysteme und ihrer neu gestalteten Customer Journeys zu generieren. Durch die Nutzung von APIs von und für Dritte erschliessen sich neue Potenziale der sogenannten «Platform Economy», die bisher kaum von Banken angezapft worden sind.

Wichtig für eine Bank ist dabei, einer neuen Philosophie zu folgen, nämlich der aktiven Zusammenarbeit mit Fintech-Partnern. Nur so kann das Finanzinstitut von den neuen Möglichkeiten profitieren, die sich ihm eröffnen, wenn es «banking as a platform» versteht statt einen Verteidigungswall gegen die digitale Welt zu bauen, wie dies in der Vergangenheit oft der Fall war.

5.Time to Market is the new All-you-can-eat

Lange Laufzeiten für riesige «Big Bang»-Digital-Projekte kann sich die Branche nicht leisten – schon rein aus finanziellen oder Risiko-Gründen, aber insbesondere aus Kundensicht. Denn die Kunden wollen nicht lange auf etwas Neues warten. Agile Vorgehensmodelle erlauben es, diese sichtbaren Verbesserungen im Rahmen von überschaubaren Aufwänden (Minimum Viable Products) binnen Wochen in einer frühen Entwicklungsphase auf den Markt zu bringen und die Akzeptanz zu testen. Ist etwas nicht erfolgreich, so kann man es auch ohne grosse Abschreibung durch neue Ideen ersetzen.

Dieses agile Vorgehen, das durchaus auch mit Ungewissheit verbunden ist, widerspricht herkömmlichen Vorstellungen vom grossen, bis ins Letzte planbaren Wurf. Wir empfehlen unseren Kunden eine Politik der kleinen Schritte: keine Hektik, sondern unermüdlich (von Sprint zu Sprint) und ohne zu zögern den Weg in die digitale Zukunft gehen – einen Schritt nach dem anderen. Praktiziert ein Finanzinstitut das eine Weile, wird das Management im regelmässigen Rückblick erstaunt sein, wie weit man es gebracht hat.

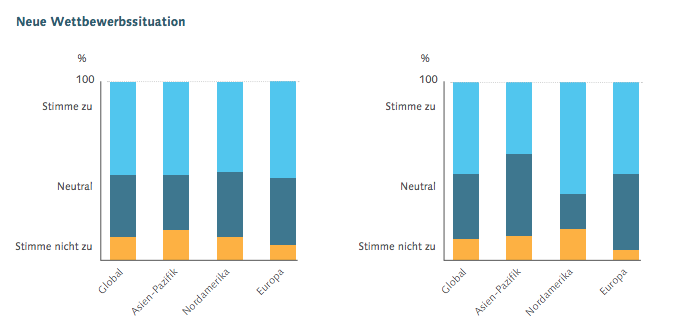

Neue Wettbewerbssituation

Richard Dratva

«Wer als Bank in 2019 weiterhin zögert oder abwartet, verliert den digitalen Anschluss und schränkt den eigenen Handlungsspielraum drastisch ein. Dass der „Late Follower“ das Feld von Hinten aufrollt, kommt in keinem uns bekannten Szenario der Bankendigitalisierung vor.»,

hält Richard Dratva, Chief Strategy Officer bei CREALOGIX abschliessend fest.

Featured image credit: Freepik

The post Top 5 Digital Banking Trends für 2019 appeared first on Fintech Schweiz Digital Finance News - FintechNewsCH.

Comments